前几年我对“财务数字化”的理解还比较朴素:把 Excel 做快一点,把报表做漂亮一点,把重复的动作自动化一点。后来做得多了,才发现真正拉开差距的不是工具本身,而是一个人能不能把业务现场里的混乱,整理成清楚的口径、稳定的流程和别人愿意使用的成果。

很多财务人其实不缺努力。月底关账、预算滚动、经营分析、临时取数,每一件事都很消耗人。但这些工作如果只停留在“我做过”“我很熟”“我经常加班”,外面的人很难看见你的价值。更可惜的是,下一次换岗位、谈晋升、做转型时,这些经验没有变成可以拿出来展示的东西。

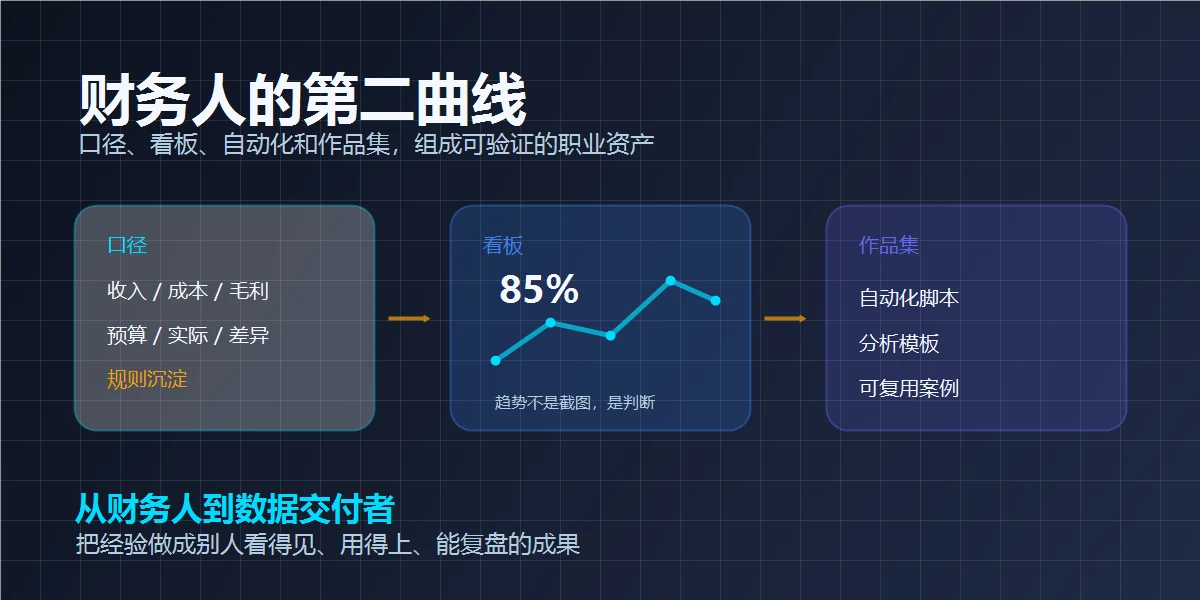

财务人的第二曲线,不是突然转行去写代码,而是把财务判断、数据口径和自动化能力做成可验证的个人作品。

这篇文章最适合谁读?

- 正在做财务分析、经营分析、预算管理、业财融合的人。

- 每天被 Excel、系统导数、口径解释和临时需求追着跑的人。

- 想从“会做报表”走向“能交付数据产品”的人。

- 已经开始用 Power Query、SQL、Python、AI 工具,但还不知道如何形成个人风格的人。

一、财务人最容易被低估的,不是技能,是沉淀方式

你说自己会 Excel,别人听起来像基础技能;你说自己做过预算,别人不知道难度在哪里;你说自己懂业务,别人也很难判断你到底懂到什么程度。财务岗位有一个天然问题:很多价值藏在过程里,而不是摆在台面上。

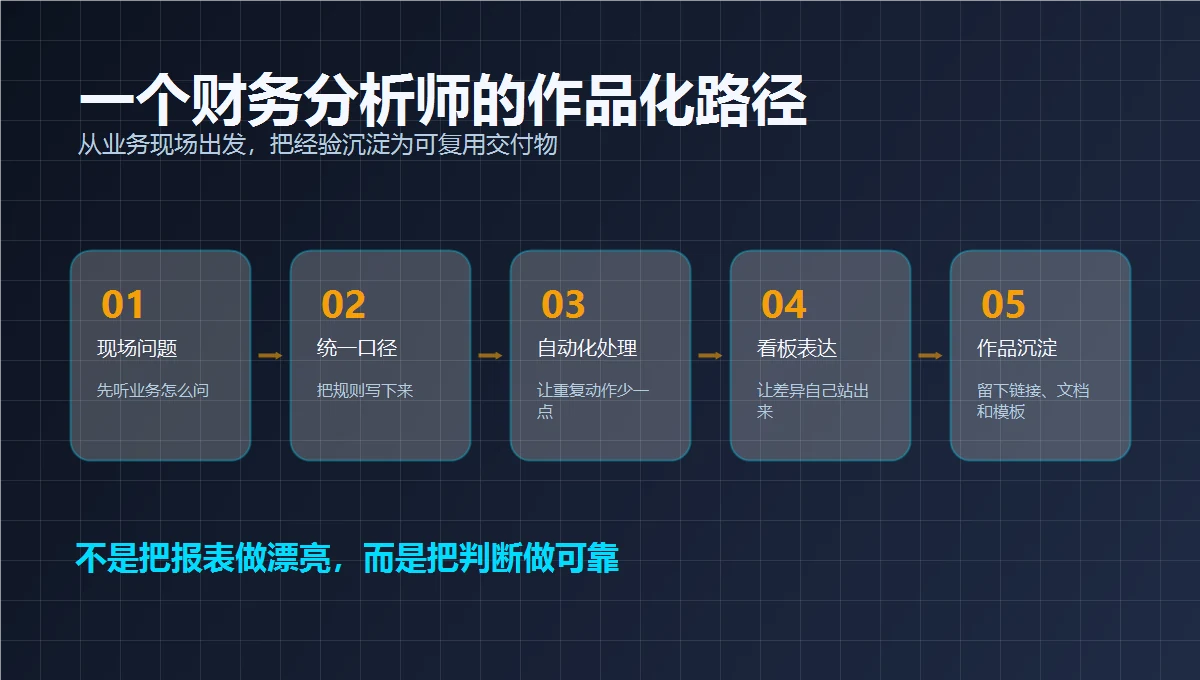

比如一个经营分析会,会上领导只看到三页 PPT,却看不到你前面花了多少时间确认门店口径、剔除异常订单、解释费用归属、追问业务动作。真正有含金量的部分往往不是那张图,而是图背后的判断链条。

所以我越来越觉得,财务人需要换一种沉淀方式。不要只留下结果截图,要留下“我如何定义问题、如何统一口径、如何处理数据、如何表达结论、如何复用流程”。这些东西一旦被整理出来,就是作品集的雏形。

二、别急着证明自己会工具,先证明自己会定义问题

现在很多人学工具很快,今天 Power Query,明天 Python,后天 AI 编程助手。但工具越多,越容易出现一个问题:做出来的东西看上去很忙,真正解决的问题却不清楚。

财务分析师最值钱的地方,恰恰是能把一个模糊问题翻译成可分析的问题。业务说“最近利润不太好”,你不能只接一句“我拉个表看看”。你要继续拆:

- 利润不好,是收入问题、毛利问题、费用问题,还是结构问题?

- 是全局下滑,还是某几个区域、渠道、品类拖累?

- 口径按财务账、经营口径,还是业务看板口径?

- 我们要找原因,还是要做下个月的动作建议?

这些问题问清楚以后,工具才有方向。否则自动化只是把错误的口径跑得更快,把没有结论的数据图画得更漂亮。

三、一个能体现财务风格的作品,应该长什么样?

我不太建议财务人一上来就做那种很炫的个人大屏。大屏当然好看,但如果只有指标卡和折线图,别人看到的是视觉效果,不一定能看出你的专业判断。更适合财务人的作品,应该能回答三个问题:你解决了什么业务问题?你如何保证口径可信?这个成果能不能被复用?

| 作品类型 | 普通做法 | 更有辨识度的做法 |

|---|---|---|

| 经营分析看板 | 把收入、成本、毛利、费用做成图表。 | 把指标拆解、异常解释、业务动作和责任归属放进同一个分析框架。 |

| 预算跟踪模板 | 做一张预算实际对比表。 | 区分价格、销量、结构、一次性因素,并保留口径说明和异常清单。 |

| 报表自动化脚本 | 自动合并 Excel,生成汇总表。 | 增加校验规则、日志、错误提示和使用说明,让别人也能跑。 |

| 个人博客文章 | 写工具教程。 | 写真实问题、踩坑、取舍和复盘,让文章有现场感。 |

四、我会把作品集分成四层

如果让我给一个财务分析师设计个人作品集,我不会先问“你会什么工具”,而会先问“你能沉淀哪四类资产”。工具可以补,资产需要从工作里长出来。

第一层:口径资产

口径资产听起来不性感,但它非常值钱。收入怎么认,费用怎么归,异常怎么剔,预算怎么拆,毛利怎么解释,这些规则如果只是存在你脑子里,就很难迁移。把它们写成说明、字段字典、规则表,就是第一层作品。

第二层:数据资产

这里不是说你要拥有某个数据库,而是你能把原始数据整理成稳定结构。比如从多个系统导出的表,经过清洗、合并、校验后,变成一张可以持续使用的明细宽表。能复用的数据结构,比一次性的截图更有价值。

第三层:表达资产

财务表达不是把图表堆满,而是让结论有层次。先看结果,再拆原因,再给动作。一个好的看板或 PPT,应该让业务人员看完知道自己要改什么,而不是只感叹“图做得挺高级”。

第四层:自动化资产

自动化的意义不是让人消失,而是让人把时间从复制粘贴里拿回来。一个脚本、一个 Power Query 模板、一个本地小工具,只要能稳定减少重复劳动,就值得沉淀。哪怕它只解决一个很小的问题,也比空谈数字化更实在。

五、一个很小的例子:费用分析不要只做差异表

费用分析是财务人经常做的事情。很多时候我们会做一张表:本月实际、预算、差异、差异率。表本身没错,但它只能告诉别人“哪里不一样”,不能说明“为什么不一样”。

如果把它做成作品,我会让它多三样东西:

- 口径说明:哪些费用是固定费用,哪些是变动费用,哪些受季节影响,哪些是一次性事项。

- 异常规则:差异超过多少需要解释,哪些科目必须关联业务动作,哪些可以滚动观察。

- 行动建议:不是简单写“费用超预算”,而是指出由谁跟进、跟进什么、下次复盘看什么。

这样一来,它就不只是报表,而是一套费用分析方法。以后你换公司、换行业,表格可能重做,但方法可以迁移。

一个可复用的费用分析提示词

请基于这份费用明细,帮我做一版经营分析。

要求:

1. 先区分固定费用、变动费用和一次性费用;

2. 按部门、科目、月份拆出差异来源;

3. 标记差异率超过 15% 且金额超过 5000 元的项目;

4. 输出一份异常清单,包含责任部门、可能原因、建议动作;

5. 最后写一段给业务负责人看的总结,避免使用太多财务术语。六、博客不要写成说明书,要写出你自己的判断

如果你想在个人网站里继续写博客,我建议少写“某某工具完整教程”,多写“我为什么这样用这个工具”。教程当然有流量,但很容易被更完整、更官方、更自动生成的内容淹没。真正有辨识度的是你的判断。

比如你写 Power Query,不一定要把所有函数讲一遍。你可以写“我为什么建议财务人先学合并查询,而不是先背 M 语言”。你写 AI 工具,也不一定只介绍功能。你可以写“为什么财务人用 AI,第一件事不是写代码,而是整理自己的口径和验收标准”。

这种文章的 AI 味道会轻很多,因为它不是在网上拼知识点,而是有你的工作取舍、踩坑和偏好。读者能感觉到:这个人不是在讲概念,他真的被报表、预算、口径和临时需求折磨过,也真的从里面总结出了一点方法。

七、用 AI 做作品,不要把 AI 放在标题最前面

这是我最近很强烈的感受。很多人一用 AI,就急着把标题写成“AI 赋能”“智能化转型”“大模型重构”。听起来热闹,但很快就会撞车。因为所有人都能这么写。

更好的方式是把 AI 放在幕后,把问题放在台前。比如:

- 不要写“用 AI 自动化财务报表”,可以写“我把每月 4 小时的费用汇总压到 20 分钟”。

- 不要写“AI 经营分析实践”,可以写“业务问利润为什么下滑时,我会先拆这 5 个口径”。

- 不要写“财务数字化转型方案”,可以写“一个财务人如何把临时取数变成可复用模板”。

AI 是加速器,不是主角。主角应该是你解决的问题、你的判断标准和最终交付的结果。

八、30 天可以怎么开始?

第 1 周

整理你最近 3 个最常被追问的分析场景,写出口径、字段和痛点。

第 2-3 周

选一个场景做成小作品:模板、看板、脚本或文章,要求别人能看懂。

第 4 周

补上说明文档、使用边界、复盘记录,然后放到个人网站或案例页里。

这 30 天的目标不是做一个完美系统,而是完成一次闭环。你会发现,一旦第一个作品成形,后面就不再是“我要不要转型”的空想,而是“下一个场景能不能继续作品化”的具体问题。

九、最后:不要只做能交差的报表

能交差当然重要,职场里没有人能脱离日常工作谈成长。但如果所有输出都只是为了交差,那你的经验就很容易被下一次任务冲掉。真正值得留下来的,是那些可以复用的口径、模板、脚本、看板和文章。

财务人的优势不是比程序员更会写代码,也不是比设计师更会做页面,而是你离经营现场更近。你知道数字背后谁在行动,知道口径为什么会吵起来,知道一张报表怎样才会被业务真正使用。把这些判断做成作品,就是你的第二曲线。

所以,下一篇博客可以不追热点。就从你最熟的一张报表、一个预算场景、一次口径争议写起。写清楚问题从哪里来,你怎么拆,工具怎么帮忙,最后留下了什么。这样的文章,比一篇“万能 AI 指南”更像你,也更经得起时间看。