很多经营分析最后会变成一份体面的月报:指标齐全,图表整齐,问题也列了几条。会上大家点点头,说“原因基本清楚了”,然后散会。下个月同样的问题又回来,只是换了一组数字,换了几句更委婉的解释。

我以前也很容易把精力放在“这份报告够不够完整”上。后来越来越觉得,经营分析真正难的地方不是把数字讲明白,而是让数字进入组织的行动系统。也就是说,一张表最后要落到谁负责、改什么、什么时候回来复盘、下次口径要不要调整。

好的经营分析不是把月报写完,而是把模糊的不满、零散的异常和各部门的解释,推进成一组可以被跟踪的行动。

这篇文章想讨论的不是报表技巧

- 为什么有些分析看上去很完整,却很难推动业务改变。

- 一张经营分析表里,哪些字段比“同比、环比、差异率”更关键。

- 财务怎样把口径争议、异常解释和负责人放进同一个闭环。

- 如果要把这类经验写成博客,怎样写出现场感,而不是工具说明书。

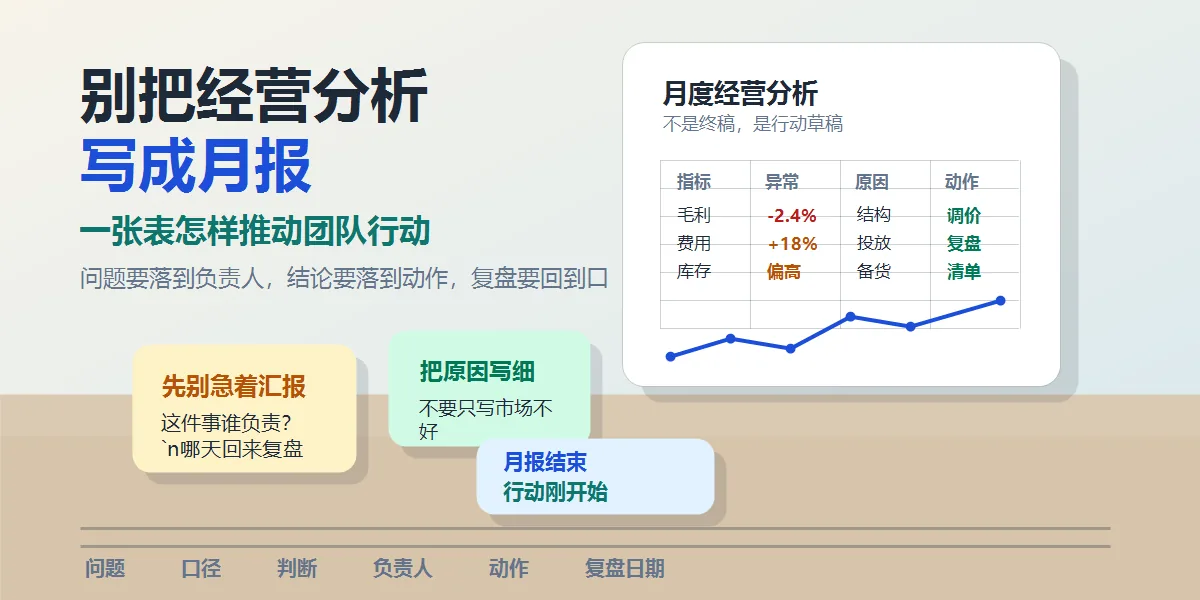

一、月报最容易犯的错,是把“解释完”当成“解决了”

月报有一个很隐蔽的陷阱:它天然像一份总结。总结的语气通常是过去式,发生了什么、同比怎么样、环比怎么样、原因是什么。可经营管理关心的往往是将来式:下个月怎么办,谁去办,办完怎么看效果。

如果一份报告只停在解释层,它就会变成一个很漂亮的“免责材料”。费用超了,因为投放增加;毛利掉了,因为低毛利品类占比上升;库存高了,因为提前备货。每句话都对,但每句话都没有把事情往前推。

我现在看一份经营分析,会先问一个不太客气的问题:看完以后,有没有人需要改变自己的动作?如果没有,这份分析可能只是把过去讲清楚了,并没有真的进入经营。

二、经营分析的起点,不是数据,是“谁在担心什么”

很多分析一开始就去拉数,反而容易跑偏。因为业务说“利润不好”,财务听到的是利润表;销售听到的是价格压力;运营听到的是流量和转化;老板听到的可能是现金流和增长质量。大家说的是同一句话,脑子里不是同一个问题。

所以我会先把问题翻译成更窄的句子。比如:

- 是利润率下滑,还是利润额没有达到目标?

- 是某个渠道拖累,还是产品结构变化导致整体毛利被稀释?

- 是一次性因素,还是一个会持续三个月以上的趋势?

- 这次分析是为了复盘责任,还是为了决定下个月资源投放?

这些问题看起来慢,其实是在省后面的时间。问题定义越粗,表就越容易越做越厚;问题定义越准,后面的字段、图表和结论才有取舍。

三、一张能推动行动的表,至少要有三层

第一层是结果层:收入、毛利、费用、库存、现金回款这些指标到底发生了什么。没有这一层,分析没有地基。

第二层是解释层:影响结果的因素怎么拆,是价格、销量、结构、一次性事项,还是口径变化。这里最容易写得含糊,比如“受市场影响”“业务波动较大”“费用投入增加”。这些话不是不能写,但必须继续往下拆。

第三层是行动层:谁负责,做什么,什么时候回看,用什么指标判断动作有没有效果。很多月报差就差在这一层。它把结果和原因写得很认真,却没有给出下一步怎么被管理。

| 表里常见字段 | 只做月报时的写法 | 进入行动闭环后的写法 |

|---|---|---|

| 差异原因 | 费用增加主要由于市场投放增长。 | 新增投放集中在 A 渠道,获客成本高于预算 18%,需要市场部在 7 月 8 日前拆出素材、地域和人群三项影响。 |

| 毛利下降 | 产品结构变化导致毛利率下滑。 | 低毛利套餐占比从 26% 升至 39%,销售需要确认是否继续用低价拉新,财务下周复算拉新后的三个月回收。 |

| 库存偏高 | 部分 SKU 备货较多,需关注周转。 | 列出金额前 20 的 SKU,区分季节备货、预测偏差和滞销,采购、运营分别给处理动作。 |

| 预算偏差 | 实际与预算存在差异。 | 标明差异是否改变全年判断:可追回、不可追回、需要重估预算,三类分开管理。 |

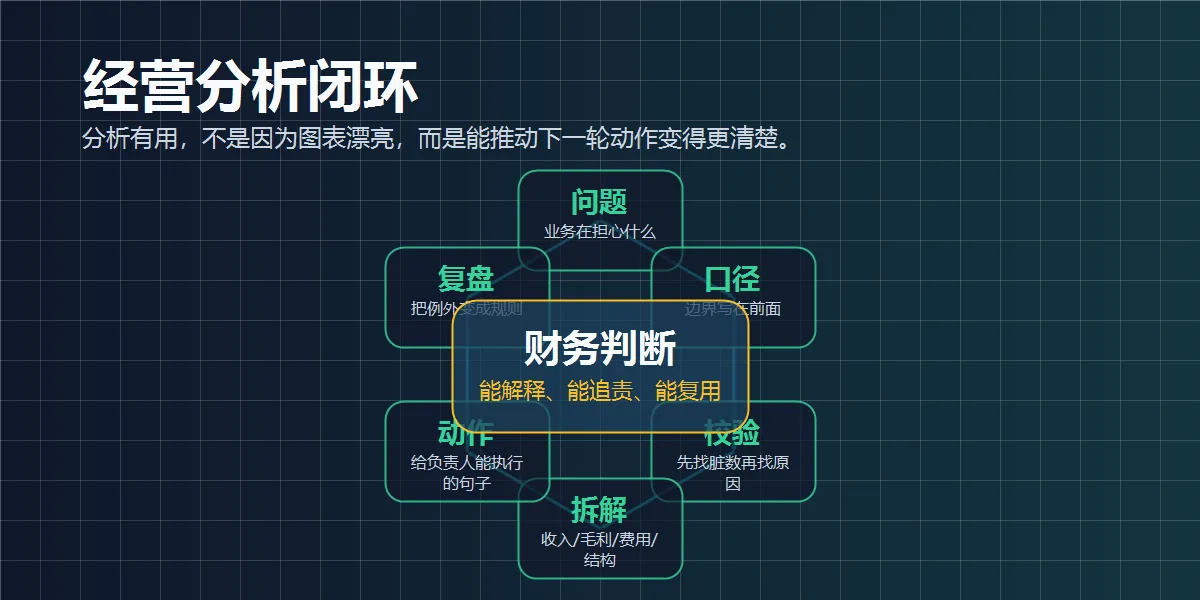

四、口径争议不是噪音,它通常就是问题本身

做经营分析的人都遇到过口径争议。财务按账面收入,业务按订单金额,运营按核销金额,老板看现金回款。每个人都有理由,每个人也都觉得自己看的才是“真实经营”。

口径争议最怕被会议现场临时解决。临时解决的方式通常是“这次先按某某口径看”,下一次又重新吵一遍。真正要沉淀的是口径地图:哪个场景用哪个口径,差异在哪里,不能混用的边界是什么。

我会把口径写得尽量朴素:这个口径回答什么问题,不回答什么问题。比如账面收入适合看财务确认结果,不适合直接判断销售当天动作;订单金额适合看前端转化,不适合判断最终利润质量。这样写,比单纯争谁对谁错有用。

五、异常清单比一页漂亮图表更能推动事情

图表适合让人快速看见趋势,但行动往往发生在清单里。因为清单能指向具体对象:哪个区域、哪个渠道、哪个 SKU、哪个部门、哪个项目。只有对象足够具体,负责人才能接得住。

一个好的异常清单,我会至少保留七列:

- 异常对象:区域、门店、项目、品类或费用科目。

- 异常程度:金额、差异率、排名或连续异常次数。

- 触发规则:为什么它被标出来,避免靠主观挑选。

- 初步原因:先写假设,不要装作已经完全确认。

- 责任人:不是“业务部门”,而是具体到可沟通的人或岗位。

- 下一步动作:要补数据、调策略、控费用,还是重估预算。

- 复盘日期:没有日期,动作很容易变成一句礼貌的建议。

六、会议上最有价值的不是讲完 PPT,而是拿到承诺

财务做经营分析,很多时候会把会议当成“汇报场”。我讲完,你们听完,领导点评几句,会议结束。但如果你想让分析真的改变事情,会议更应该像“对齐场”和“承诺场”。

汇报之前,最好先把三个问题写在心里:今天必须确认哪个口径?必须让谁认领哪件事?必须约定下一次看哪个指标?这三个问题如果没有答案,PPT 再完整也容易落空。

有些话可以说得很直接,但不要带攻击性。比如“这个费用超预算不是为了追责谁,我想确认它是不是换来了对应的结果。如果没有,我们下个月要不要停掉一部分?”这样的表达,比“费用超支严重,请业务说明原因”更容易把人带进行动。

七、一个具体例子:毛利下滑不要只停在“结构影响”

“结构影响”是经营分析里特别常见的一句话,也特别容易偷懒。它听起来专业,实际上可能什么都没说明。结构到底是产品结构、客户结构、渠道结构,还是价格带结构?是主动选择,还是被动结果?这一步不拆,后面的动作就会漂。

假设本月毛利率下降 2.4 个百分点,初步看是低毛利套餐占比上升。到这里还不能结束,我会继续拆:

- 低毛利套餐带来的新客户,后续复购和客单价是否更高?

- 这些套餐主要来自哪个渠道,是短期活动还是常态化销售策略?

- 如果取消或提价,会影响多少销量和现金回款?

- 销售团队是否把低毛利套餐当成了完成收入目标的捷径?

拆到这里,经营分析就不再是“毛利下降由结构导致”,而是变成一个管理问题:公司到底愿不愿意用短期毛利换客户增长?如果愿意,回收周期是多少;如果不愿意,谁来调整价格和激励。

我会把结论写成这种句子

本月毛利率下降 2.4 个百分点,主要不是单品成本上升,而是低毛利套餐占比提升。

这个变化来自 A 渠道促销,带来收入增长,但暂时没有证明后续复购能覆盖毛利损失。

建议销售和运营在 7 月 10 日前确认两件事:

1. 低毛利套餐是否继续作为拉新策略;

2. 如果继续,财务按客户 cohort 追踪三个月回收,而不是只看当月毛利。八、财务写文章,最怕写成“正确但没有人味”

如果把这类经验写到个人博客里,不要只写“经营分析的四个步骤”“财务数字化的五个方法”。这些标题当然安全,但也很容易像培训材料。读者看完知道你整理过知识点,却不一定知道你真的在现场处理过问题。

更好的写法,是把具体场景放进去:某次会议为什么卡住,某个口径为什么吵起来,某张表为什么没人用,后来你怎么改。文章里有犹豫、有取舍、有边界,AI 味道自然会淡很多。

比如写“异常清单”,不要只说字段设计。你可以写:为什么一开始业务不愿意认领异常,后来你把“责任部门”改成“下一步需要谁补充判断”,气氛就变了。这种细节不宏大,但可信。

九、工具要用,但不要让工具替你做判断

Power Query、SQL、Python、AI 编程助手都很好用。它们能帮你合并数据、检查异常、生成初稿,甚至把一份很乱的明细整理成看板。但工具最容易放大的,也正是人的模糊。

如果你没有定义清楚口径,工具会更快地产生错误口径;如果你没有想清楚动作,工具会更快地产生一堆漂亮但不落地的图;如果你没有验收标准,AI 写出来的总结可能比你还自信。

所以我更愿意把工具放在后半段:先定义问题和口径,再让工具处理重复劳动。这样工具是你的放大器,不是你的遮羞布。

十、把下一份月报改成行动闭环,可以从 7 天开始

第 1-2 天

找出上个月被反复讨论、但没有后续动作的三个问题。

第 3-5 天

给每个问题补上口径、触发规则、负责人和下一步动作。

第 6-7 天

把会议结论整理成复盘清单,下次月报先回看这些动作。

这件事不需要一开始就做成系统。先从一张表、一场会、三个异常开始。只要你能让一个问题从“大家都知道”走到“有人负责,有时间复盘”,经营分析就已经往前走了一步。

十一、最后:别让月报成为工作的终点

月报当然要写,数字当然要准,图表当然要清楚。但对财务分析来说,这些只是底线。更高一层的价值,是把数据变成组织的共同语言,让不同部门围绕同一个问题、同一套口径、同一个动作节奏讨论。

如果一份月报结束以后,业务知道要改什么,财务知道下次要追什么,管理层知道这个问题会不会回来,那么这份分析就不只是交差。它开始像一个小小的经营系统。

真正能留下来的,也不是那个月的 PPT,而是你沉淀下来的口径、异常规则、复盘清单和表达方式。下次换一个问题、换一个行业、换一家公司,它们仍然能跟着你走。